Vai comprar carro nos EUA? O erro que faz muitos brasileiros pagarem milhares de dólares a mais sem perceber

Antes de visitar uma concessionária, vale guardar três ideias que costumam fazer diferença no bolso.

A primeira é que o preço anunciado quase nunca representa o custo real da compra.

A segunda é que uma parcela baixa não significa necessariamente um financiamento barato.

A terceira é que o seguro pode se transformar na segunda maior despesa mensal do veículo quando a cobertura é escolhida sem planejamento.

O número mais importante não é a parcela. É o valor total necessário para sair com o carro pronto para rodar legalmente.

O planejamento que começa antes da concessionária

A etapa mais importante da compra acontece antes mesmo de conversar com um vendedor. O primeiro cálculo deve incluir não apenas a parcela do carro, mas também o custo do seguro.

Para muitos brasileiros recém-chegados, a surpresa aparece quando a cotação chega. Dependendo do histórico de direção, da região onde mora e do tempo de crédito no país, o seguro pode representar uma parte significativa do orçamento mensal.

Outro passo importante é obter uma pré-aprovação de financiamento.

Mesmo que a compra acabe sendo fechada pela própria concessionária, uma aprovação prévia com banco, credit union ou fintech cria uma referência para comparar taxas e condições.

O Consumer Financial Protection Bureau (CFPB) recomenda exatamente essa estratégia: pesquisar antes de comprar, comparar ofertas e analisar o custo total do empréstimo, não apenas o valor da prestação.

Quem ainda utiliza ITIN, não possui Social Security ou está construindo histórico de crédito também deve incluir esse fator no planejamento. Dependendo do perfil, isso pode resultar em entrada maior, taxa mais elevada ou exigência de documentação adicional.

Não se trata de azar. Trata-se de avaliação de risco feita pelas instituições financeiras.

A negociação começa pelo preço final

Muitos anúncios servem apenas como ponto de partida para a negociação.

O número que realmente importa é o chamado "out the door price", ou seja, o valor final com taxas, registro e custos obrigatórios incluídos.

É esse valor que permite comparar propostas de diferentes concessionárias de forma justa.

Quando o vendedor pergunta quanto você pretende pagar por mês, a conversa normalmente está sendo direcionada para a parcela, não para o custo total.

Essa estratégia facilita o alongamento do prazo do financiamento e pode esconder um aumento significativo dos juros pagos ao longo dos anos.

A sequência mais segura é simples.

Primeiro, negocie o preço do veículo.

Depois, negocie o valor do trade-in, caso exista.

Somente então discuta financiamento.

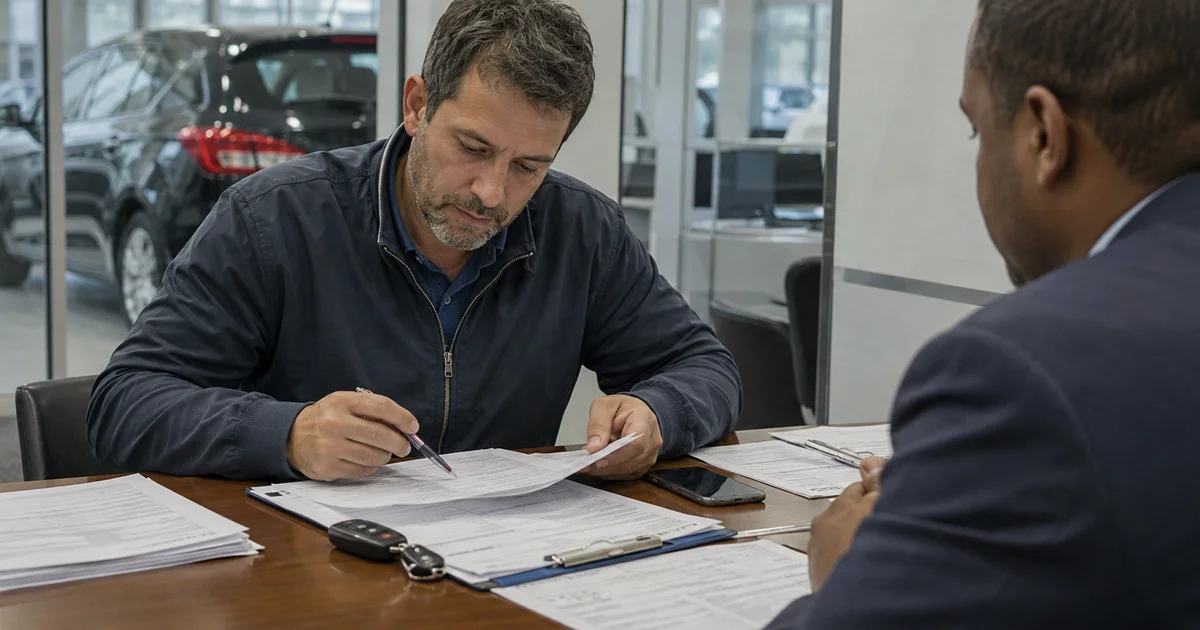

O escritório de financiamento é onde muitos contratos ficam mais caros

Muitos compradores acreditam que a negociação termina quando chegam a um acordo sobre o valor do carro. Na prática, uma parte importante dos custos costuma surgir no finance office.

É nesse momento que aparecem produtos adicionais apresentados como proteção ou benefício. A Federal Trade Commission (FTC) trata esses add-ons como produtos opcionais. Entre eles estão proteção anticorrosão, proteção de tecido, GAP e contratos de serviço.

O procedimento mais seguro é pedir o contrato completo antes de assinar e revisar cada cobrança individualmente. Sempre que surgir um item não solicitado, pergunte exatamente do que se trata e solicite sua remoção caso não tenha interesse.

Se alguém afirmar que determinado produto é obrigatório, peça a comprovação de que a exigência vem do financiador e não da concessionária.

Se essa exigência não existir, trata-se de uma venda opcional. Isso não significa que todos os extras sejam inúteis.

O ponto é que o consumidor tem o direito de comparar preços, pesquisar alternativas e decidir sem pressão. A própria Consumer Reports recomenda cautela com itens frequentemente oferecidos no balcão, como VIN etching, rustproofing e garantias estendidas.

Como juros e prazo mudam o custo da compra

Dois compradores podem adquirir exatamente o mesmo veículo pelo mesmo preço e terminar pagando valores completamente diferentes. A diferença normalmente está em dois fatores: APR e prazo do financiamento.

Uma pequena diferença na taxa de juros, quando aplicada por muitos meses, pode representar milhares de dólares adicionais no custo total. Por isso, nunca trate a primeira oferta como se fosse a única opção disponível.

Compare a proposta da concessionária com a sua pré-aprovação e peça sempre os números completos: taxa, prazo, valor financiado e custo total do empréstimo. Se a conversa voltar apenas para a parcela mensal, retorne ao valor final da operação.

Também vale atenção quando a loja oferece desconto condicionado ao financiamento. Em alguns casos, o desconto inicial acaba sendo devolvido integralmente por meio dos juros cobrados ao longo do contrato.

Título, registro e documentação exigem atenção

Depois da compra começa uma etapa menos emocionante, mas igualmente importante. É preciso garantir que todos os documentos estejam corretos e permitam o registro adequado do veículo.

As regras variam entre os estados, mas algumas verificações são universais. Confirme quem aparece como proprietário legal no título.

Confira se o VIN do veículo corresponde exatamente ao que está nos documentos. Entenda cada taxa cobrada e o motivo da cobrança.

Em muitos estados, a própria concessionária encaminha parte do processo de registro. Nas compras entre pessoas físicas, normalmente a responsabilidade recai sobre o comprador. Ignorar essa etapa pode gerar multas, dificuldades futuras na revenda e problemas para comprovar a propriedade do veículo.

Se a concessionária informar que determinados documentos serão enviados posteriormente pelo correio, peça uma explicação clara sobre quais documentos você receberá depois e quais devem ser entregues imediatamente.

Guarde cópias do contrato, recibos e documentos temporários. Eles são sua principal proteção em caso de divergência de cobrança ou erro administrativo.

Liability, collision e comprehensive: o que muda no seu bolso

Poucos assuntos confundem tanto brasileiros recém-chegados quanto o seguro automotivo americano. A principal diferença começa pela função de cada cobertura.

Liability cobre danos materiais e lesões causadas a terceiros quando você é considerado responsável por um acidente. É a base do seguro e, na maioria dos estados, constitui a cobertura mínima exigida para dirigir legalmente.

Collision cobre danos ao seu próprio veículo em caso de colisão, incluindo acidentes envolvendo outro carro ou objetos. Ela não costuma ser exigida por lei da mesma forma que a liability, mas pode ser exigida por bancos ou contratos de leasing enquanto o veículo estiver financiado.

Já a comprehensive, também conhecida em algumas seguradoras como "other than collision", cobre situações que não envolvem colisão, como roubo, vandalismo e determinados eventos climáticos.

A National Association of Insurance Commissioners (NAIC) destaca que limites de cobertura, franquias e tipos de proteção influenciam diretamente o valor do prêmio.

Como reduzir o valor do seguro sem correr riscos

Existem formas legítimas de diminuir o custo da apólice. Uma delas é ajustar a franquia. Em geral, franquias mais altas reduzem o prêmio mensal, mas aumentam o valor que o segurado terá de desembolsar em caso de sinistro.

Outra estratégia é adequar a cobertura ao valor real do veículo. Dependendo da idade e do valor de mercado do carro, manter determinadas coberturas pode não ser financeiramente vantajoso.

Já em veículos financiados, algumas exigências podem ser impostas pelo banco. Também é importante lembrar que "full coverage" não possui um significado padronizado em todas as seguradoras.

O termo costuma ser usado informalmente e pode representar combinações diferentes de coberturas. O que realmente importa é entender cada item da apólice.

O que nunca fazer para pagar menos

Mentir para reduzir o preço do seguro pode sair muito caro. Informar endereço incorreto, omitir motoristas frequentes ou fornecer dados falsos sobre o uso do veículo pode resultar na negativa de cobertura ou até no cancelamento da apólice.

A maneira correta de economizar é reduzir o risco real. Isso inclui escolher veículos com menor custo de reparo, manter bom histórico de direção, comparar cotações e ajustar as coberturas à realidade financeira da família.

Também vale atenção aos produtos oferecidos durante o financiamento. Antes de aceitar qualquer proteção adicional embutida no contrato, compare preços e entenda exatamente o que está sendo comprado. Em muitos casos, o mesmo produto pode ser encontrado por valores menores fora da concessionária.

O que mudou nas discussões sobre proteção ao consumidor

Nos últimos anos, órgãos reguladores discutiram medidas para coibir práticas consideradas enganosas na venda de veículos. Em fevereiro de 2026, um registro publicado no Federal Register tratou da retirada da regra conhecida como CARS Rule, indicando que ela não entrou em vigor naquele formato.

Isso não significa ausência de proteção ao consumidor. Também não significa que toda oferta apresentada seja automaticamente confiável.

A proteção mais eficiente continua sendo a mesma: entender o contrato, questionar cobranças e documentar cada decisão.

O carro certo é aquele que cabe no financiamento e no seguro

Um dos erros mais comuns entre compradores é tratar financiamento e seguro como assuntos separados. Na prática, eles fazem parte da mesma conta. O carro mais barato da concessionária pode se transformar na opção mais cara quando o seguro entra na equação.

Da mesma forma, uma parcela aparentemente confortável pode esconder um contrato longo, juros elevados e produtos adicionais que jamais estavam nos planos do comprador.

Antes de assinar qualquer documento, faça uma última pergunta: quanto esse carro realmente vai custar do primeiro ao último pagamento? A resposta vale muito mais do que qualquer oferta anunciada na vitrine.

Precisa comparar opções de financiamento ou encontrar agentes de seguro que entendam a realidade dos brasileiros nos Estados Unidos? O diretório do Vou pra América reúne profissionais e serviços voltados para quem está construindo a vida no país e quer tomar decisões com mais segurança.

Jacy Abreu

Redatora do portal Vou Para América, com cerca de 30 anos de experiência na área de Comunicação. Ao longo da carreira, atuou em grandes empresas de mídia como América Online e Editora Abril. Possui ampla experiência em produção de conteúdo jornalístico e institucional, coordenação de projetos de comunicação e planejamento editorial. É fundadora da Lumepress Comunicação, agência de assessoria de imprensa.

Fontes e Créditos

Consumer Financial Protection Bureau (CFPB), guia de empréstimos e compra de carro: Auto loans. Federal Trade Commission (FTC), orientação sobre add ons: Understanding Car Add ons. National Association of Insurance Commissioners (NAIC), guia do consumidor de seguro auto: A Consumer’s Guide to Auto Insurance. Federal Register, retirada da CARS Rule: Revision of the Negative Option Rule, Withdrawal of the CARS Rule. Consumer Reports, extras comuns em dealerships: Just Say No to These Car Dealership Extras.

Transparência Editorial

Este texto é evergreen e foi escrito com base em guias de órgãos e entidades de defesa do consumidor e do setor de seguros. Regras de registro, título e exigências mínimas de seguro variam por estado. Antes de fechar compra, confirme procedimentos no DMV do seu estado e as exigências do seu financiador.